广州买房用心完整攻略-贷款篇

本文是广州买房攻略的贷款篇,整个攻略可以看这个总篇。注意:贷款政策会随着时间发生变化,本文的一些信息比如贷款利率和额度可能会更新不及时,请参考本文的方法去了解最新的政策。

公积金贷款

个人住房公积金贷款可贷额度:缴存职工贷款额度不高于:公积金缴存账户余额×8+月缴存额×到退休年龄月数 。

申请贷款时,申请人的缴存情况应满足以下条件:

- 本市户籍职工连续足额缴存住房公积金1年以上(含);

- 非本市户籍职工连续足额缴存住房公积金2年以上(含);

住房公积金贷款期限应同时符合下列要求:

- 一手房贷款期限不超过30年。二手房贷款期限不超过20年,贷款期限与楼龄之和不超过 40 年。

- 借款人年龄与贷款期限之和不超过退休年龄后 5年。

- 两人或两人以上购买同一住房申请住房公积金贷款的 ,以贷款期限最长的计算 。

具体可以参考下面的政府文件。

异地缴纳公积金迁入到广州后,贷款时异地缴纳年限是否算入?

一、曾在异地缴存的职工,缴存余额已转移到广州的,申请公积金贷款时可认可其在异地缴存的记录。连续缴存时间由原缴存地住房公积金管理中心出具的缴存证明上载明的最后一次连续缴存时间与在广州的连续缴存时间合并计算。缴存余额未转移到广州的,连续缴存时间不合并计算。

二、职工申请公积金贷款时,涉及异地缴存时间认定的,在异地缴存与广州缴存之间不得有断缴月份。广州市户籍的职工,在异地的首次缴存时间需在申请贷款的十二个月(不含)之前;外地户籍的职工,在异地的首次缴存时间需在申请贷款的二十四个月(不含)之前。例如:本市户籍职工在外市连续缴存6个月,其缴存余额转移至广州后,未发生断缴继续连续缴存6个月,此时职工的缴存情况符合公积金贷款的缴存认定标准。

可以关注“广州12345” 微信公众号,进入“微咨询—公积金助手”输入相关关键词进行查询。

公积金贷款校验

如果不确定自己是否有公积金贷款资格,或者不清楚贷款的额度多少,可以在公积金管理中心的网站查询,免跑腿,权威结果。

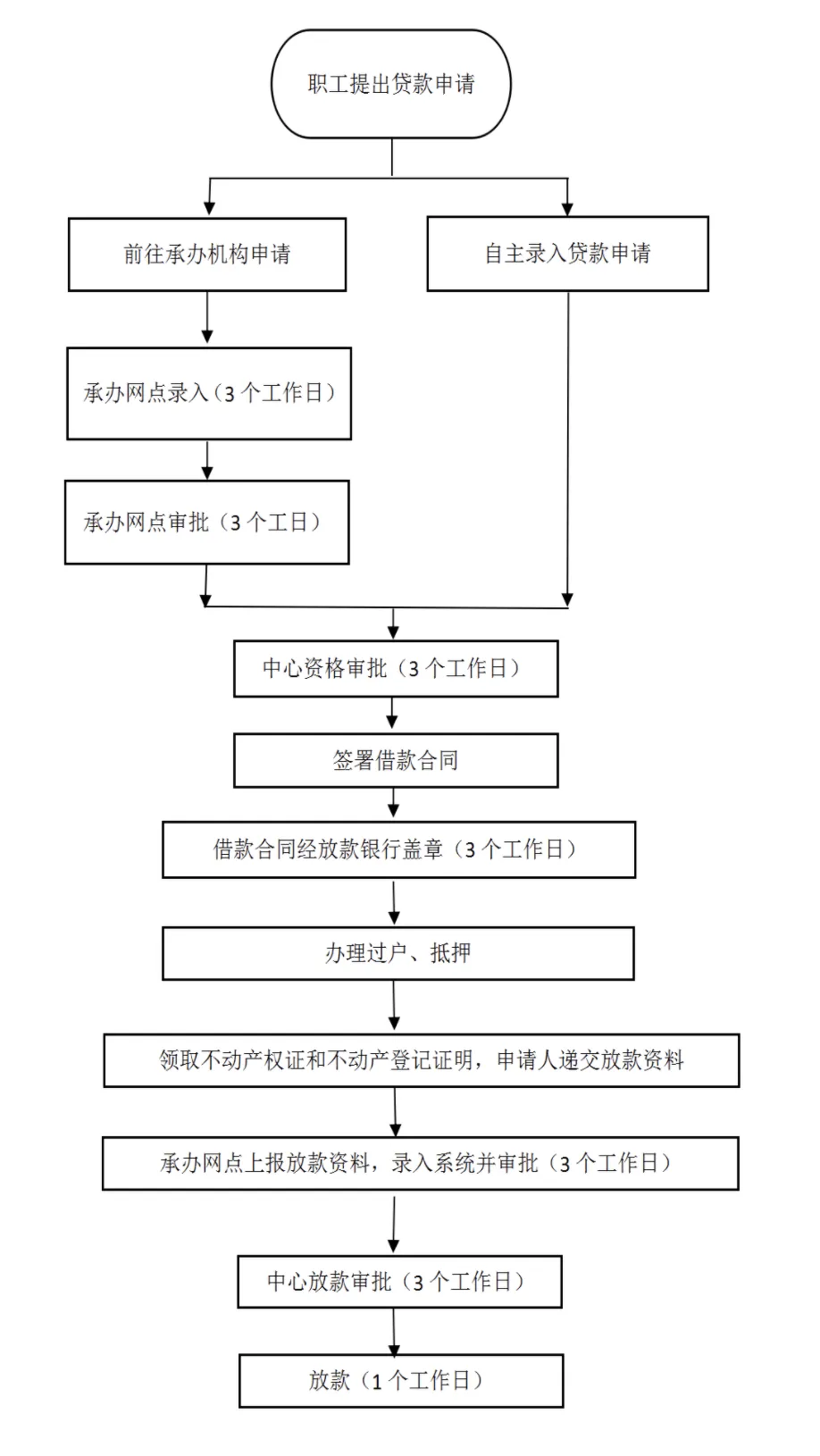

公积金审批放款流程

官方流程说明,仅供参考:

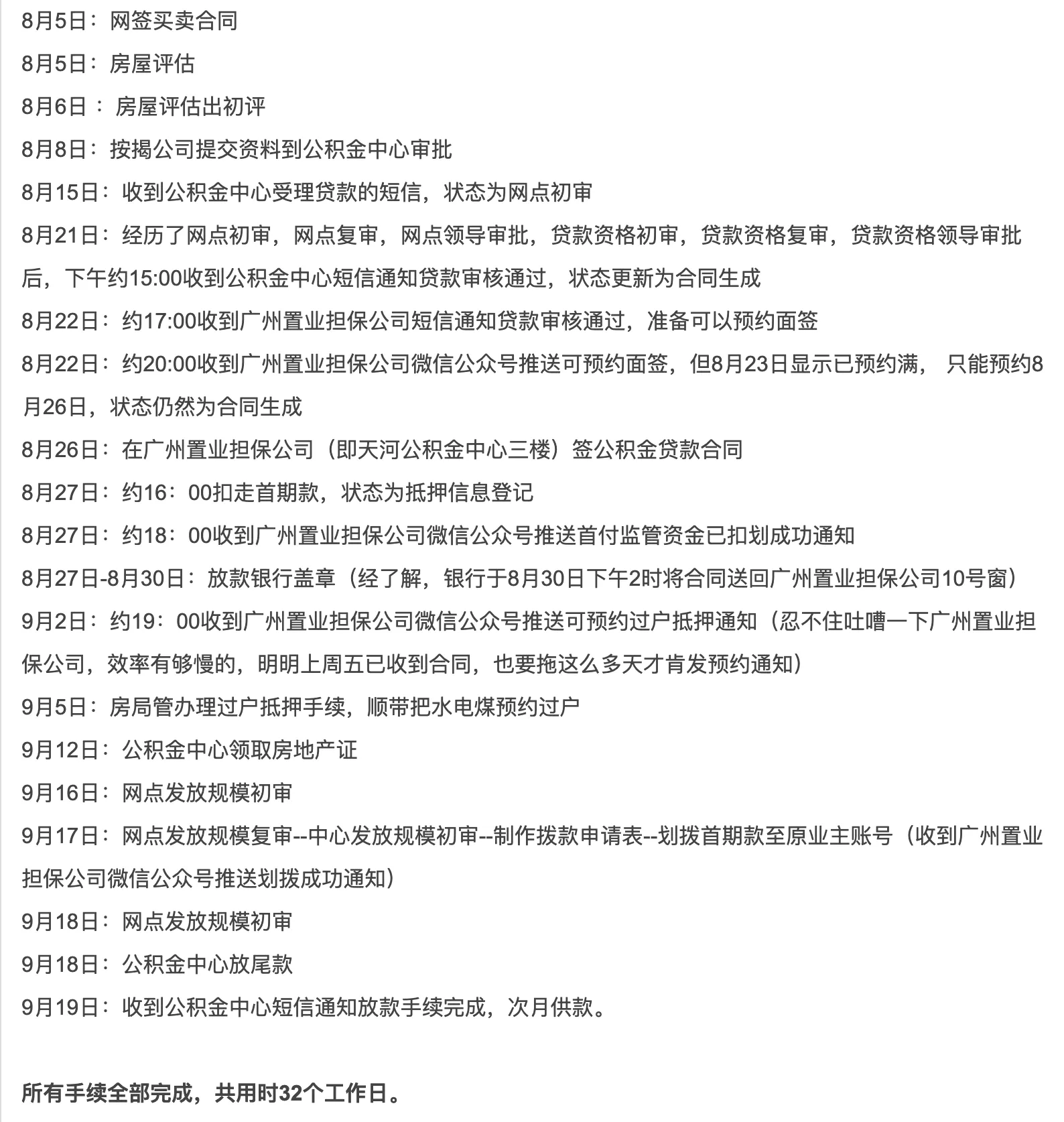

这里有一份其他人分享的网上的经历图,可供参考:

这里的流程时间会随着国家信贷政策,房地产行情波动。比如 21 年年底到 22 年年中期间,商业贷款利率飞涨,很多楼盘虽然不敢公开说不支持公积金,但是整体公积金的贷款流程会被人为的制造很多麻烦。但是到 23 年房子卖不出去的时候,开发商很配合使用公积金,整体公积金批款放款速度也特别快。

商业贷款利率

新盘商业贷款部分,一般都是开发商指定有合作银行,利息也基本都是事先定下来的,可选择的余地不大。

2020.12 月市场利率一般是 LPR(4.65)上浮 30 到 50;最后年化利率在 4.95 到 5.15 间。

2021.05 月市场利率一般是 LPR(4.65)上浮 60 到 75;最后年化利率在 5.25 到 5.4 之间。

2021.08 月中旬:

首套房是 LPR(4.65)上浮 120;年化利率在 5.85;

第二套是 LPR(4.65)上浮 140;年化利率在 6.05。

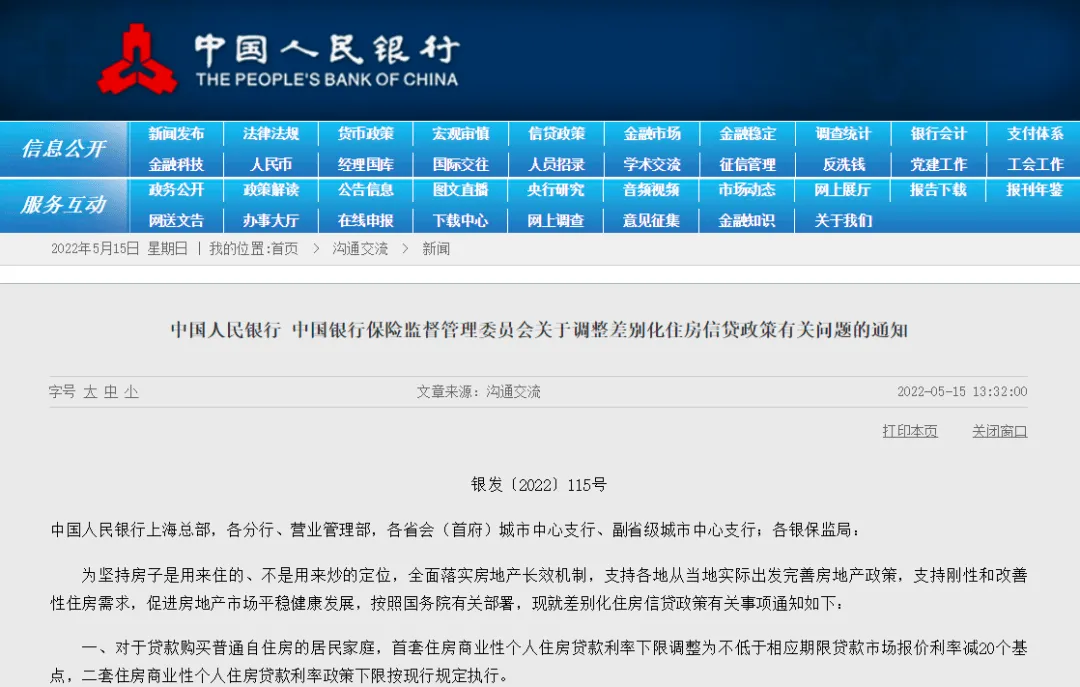

2022.05.15

全国层面首套住房商业性个人住房贷款利率下限由不低于相应期限LPR调整为不低于相应期限LPR减20个基点(按4月20发布的5年期以上LPR计算为4.4%)。

LPR 变动

5年期 LPR 特指 5 年及以上期限的贷款市场报价利率。这个利率通常用作长期贷款(如房贷)的基准利率。各银行实际发放的贷款利率可根据借款人的信用情况,考虑抵押、期限、利率浮动方式和类型等要素,在5年期LPR基础上加减点确定。

最近 5 年期 LPR 变动情况:

| 日期 | 5年期LPR | 变动 |

|---|---|---|

| 2023-06-20 | 4.20% | ↓0.10% |

| 2022-08-22 | 4.30% | ↓0.15% |

| 2022-05-20 | 4.45% | ↓0.15% |

| 2022-01-20 | 4.60% | ↓0.05% |

| 2020-04-20 | 4.65% | ↓0.10% |

| 2020-02-20 | 4.75% | ↓0.05% |

| 2019-11-20 | 4.80% | ↓0.05% |

| 2019-08-20 | 4.85% | – |

最新数据可以参考 贷款市场报价利率(LPR)。

房贷利率一般都是 5 年期 LPR 为基础,LPR 调整后,房贷利率具体的调整时间取决于与银行签订的贷款合同中的条款。一般来说,银行会在每年调整一次房贷利率,一般是贷款放款月份,或者是每年的一月份。

首套房认定

2023-08-30 更新

广州实行认房不认贷。主要参考文件《广州市人民政府办公厅关于优化我市个人住房贷款中住房套数认定标准的通知》以及解读:

- 家庭成员在广州名下无成套住房的,不论是否已利用贷款购买过住房,广州买房贷款均按首套房贷款执行。

- 2023年8月18日0:00前签订个人住房贷款合同的,按原政策执行。

- 2023年8月18日0:00后签订个人住房贷款合同的,按新政策执行。

个人解读:这政策聊胜于无,对整体楼市的作用不大。除非解决信心和收入预期的问题,不然房子肯定卖不动。

贷款额度宽松/紧张

从2021年年初,广州各大银行已经收紧房贷贷款额度,同时严格检查首付来源。实践中感知到的:

- 房贷商业贷款中,不论新房和二手房,放款时间延长,基本都要等待2、3个月往上;

- 首付来源这里,银行基本都要买房人提供首付银行卡流水,部分大额进款需要提供证明。但是总体还没听说过因为首付有问题,导致银行不同意贷款。

关于放款等待时间,这里告知下风险:如果是卖房的,尽量在合同里约定买家最迟付尾款时间;如果是买家,合同里尽量不要约定最迟尾款时间,以免发生法律纠纷(PS:这块有法律纠纷,可以找我)。

2022年放贷速度明显加快,然而贷款总额其实同比减少不少:

4月份人民币贷款增加6454亿元,同比少增8231亿元。住户贷款减少2170亿元,同比少增7453亿元。其中,住房贷款减少605亿元,同比少增4022亿元;不含住房贷款的消费贷款减少1044亿元,同比少增1861亿元;经营贷款减少521亿元,同比少增1569亿元。

2023 年不存在贷款额度紧张这一说法,银行面临的最大问题是钱贷不出去了。只要你敢买房,银行就敢贷款给你了。

贷款可能的问题

公积金贷款需要的材料比较多,这里特别提醒下,如果是广东其他市缴过公积金,转到广州后,累计达2年的。贷款的时候,需要提供异地的公积金缴纳明细以及证明。

一般办理商业贷款的时候,有的银行业务员会推销“装修贷”,说装修贷的利率很低。工行的说,可以做到3点几的利率,还款期限是 5 年。不过,如果详细咨询的话,会发现这里的年利率口径和一般人理解的不一样的。

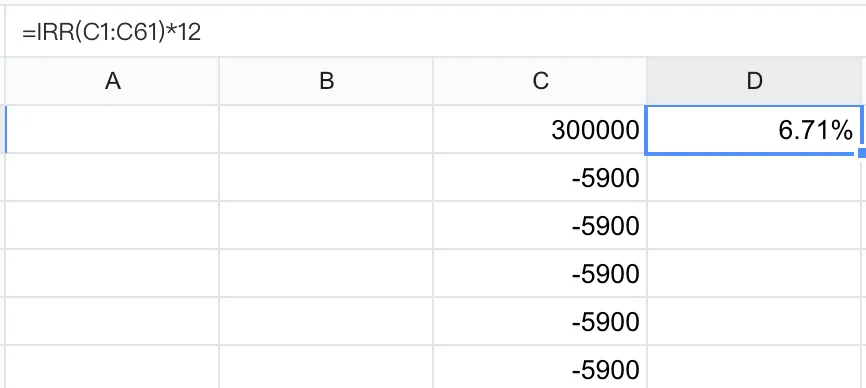

装修贷的计算方式(一般是这样,有的银行有其他规定):

总额度:30万

利率:月0.3% ,年3.6%

还款年限:5年

月供:900利息+5000本金=5900元 (还了的本金仍然产生利息)

我们可以拿房贷利率(基本上市面最低的贷款利息了)做对比,我们就简单粗暴地用房贷来模拟一下,同样 30 万,按照房贷基准利率 4.9%,贷款 5 年:

按照每月还款金额相等的等额本息,月供只需 5647.64 元,低于装修贷的月供 5900 元。很明显,装修贷的 3.6% 的年利率是忽悠人的,在这个产品里,年利率≠月利率x12。

这其中的问题就在于,这 30 万元的本金,我们并没有使用 5 年,而是每月都会还一部分本金。换句话说,只有当还款模式是“5年之后一次还清本息”时,这个利率才是真实的。那么,在按月还款的情况下,这款「装修贷」的真实利率是多少呢?一个专(麻)业(烦)的方法:使用Excel的irr公式

这里参考:“装修贷”里的坑